AD

今年3月起,金融监管的力度升级,金融市场首当其冲,暴风骤雨般的金融监管对金融机构的影响究竟怎么样,我们可以在4月金融报表中寻找一些线索。我们首先提出一个问题,即:为什么4月份人民币贷款增加了1.1万亿元,贷款本应派生存款,但是4月份M2反而环比减少了3277.7亿元,银行投放的货币都去哪儿了?

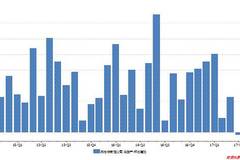

图:其他存款性公司:总资产:环比变动

我们来看一下其他存款性公司的资产端各科目的变动,其中带来资产端扩张的科目主要是三个,第一个科目是对政府债权增加4413.61亿元,我们查询债券托管量数据,可以看到4月份记账式国债托管量增加1656.6亿元,地方政府债托管量增加4163.97亿元,因此我们判断,商业银行对政府债权的增加,主要是增持了地方债;第二个科目是对非金融机构债权增加4192.14亿元,主要是商业银行对非金融机构发放贷款等;第三个科目是对其他居民部门债权增加5650.19亿元,主要是商业银行对居民发放贷款等。

图:其他存款性公司:资产端各科目变动

我们再来看资产端收缩的科目,主要是三个,第一个科目是储备资产减少2505.28亿,主要是商业银行的准备金存款减少1905.23亿元,即4月份商业银行的流动性是收缩的;第二个科目是对其他存款性公司债权减少11648.78亿元,该科目并没有和对其他存款性公司负债(该科目4月份减少10434.37亿元)进行轧差处理,这两个科目的大幅下降,说明在强力的金融监管之下,商业银行之间进行同业往来,带来资产“虚胖”的问题,得到了有效遏制;第三个科目是对其他金融机构债权减少了3186.99亿元,这就是问题的关键所在,我们知道,根据存款类金融机构人民币信贷收支表,存款类金融机构4月份对非存款类金融机构贷款微增15.03亿元,但是债权反而大幅减少超过3000亿元,说明4月份商业银行通过非贷款的其他科目从非银行金融机构回收了大量的货币,从而带来了信贷投放和货币创造之间的背离。

我们再来看一下M2中各科目的变动,从下图可以看到,4月份M2减少3277.7亿元,主要原因是个人存款减少12285.91亿元,个人存款下降,显然大部分是买理财了,个人存款转化成理财后,一部分体现为计入M2的同业存款,这部分增加了6000亿左右,一部分以各种形式体现为不计入M2的同业存款,这部分增加了1500亿左右,还有一部分被银行发债的形式吸收,主要是CD,这部分增加了2000亿左右。

综上所述,4月份银行信贷投放和货币创造之所以出现大幅背离,主要原因有两个,其一是银行对非银金融的债权减少了3000多亿,使得银行真正的信用投放没有信贷数据显示的那么高;其二是银行极度的资金饥渴,使得个人存款大量转化为理财,存款转化后,一部分体现为计入M2的同业存款,还有一部分体现为不计入M2的同业存款和银行的CD等自有负债。

图:M2各科目变动

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。