AD

张旭

光大证券首席债券分析师

人民币交易与研究论坛成员

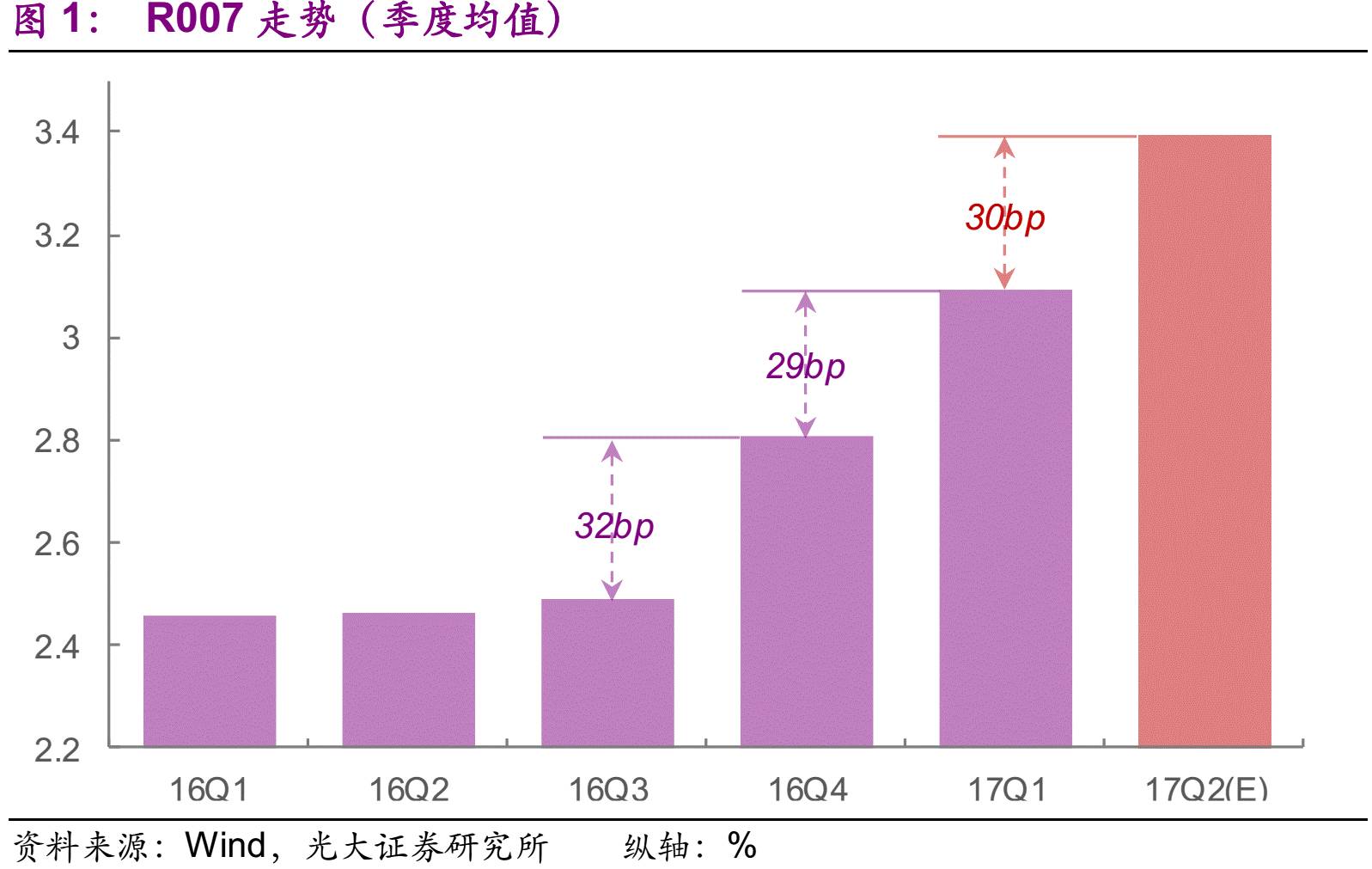

自从流动性趋于收紧之后,R007均值以每季度约30bp的速度上升。我们相信,2017年Q2较Q1的上升幅度也会保持于这个水平。

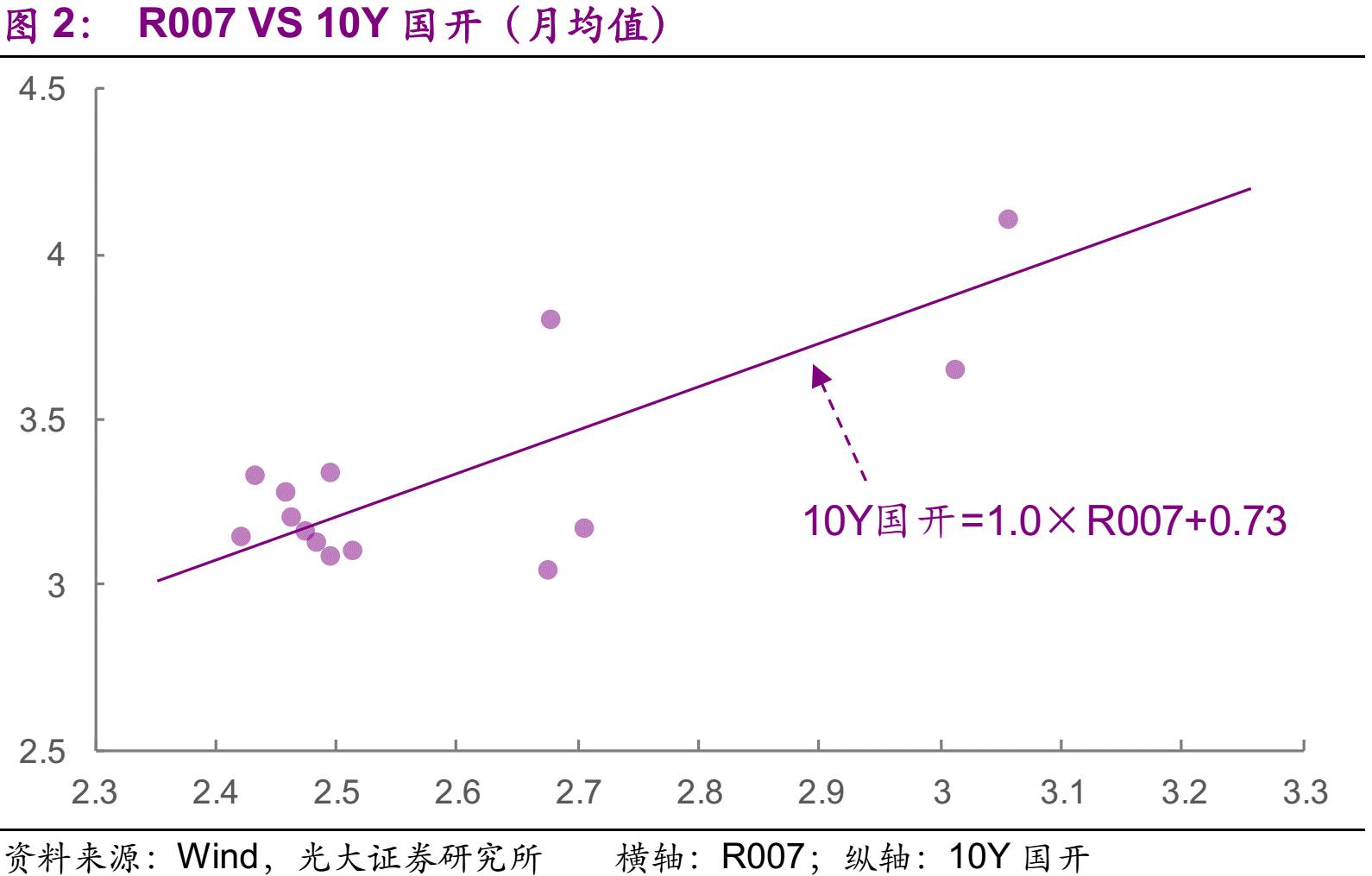

2016年以来,10Y国开对于R007的弹性是100%(即R007每上行10bp,10Y国开也会跟随其上行10bp)。事实上,比较 2016年收益率低点至今的上升幅度,也会发现R007和10Y国开的涨幅相同。

同样, 17Q2内10Y国开的均值亦可能较Q1上行30bp。17Q1的均值为4.0%,那么Q2均值很有可能会上行至4.3%的水平。

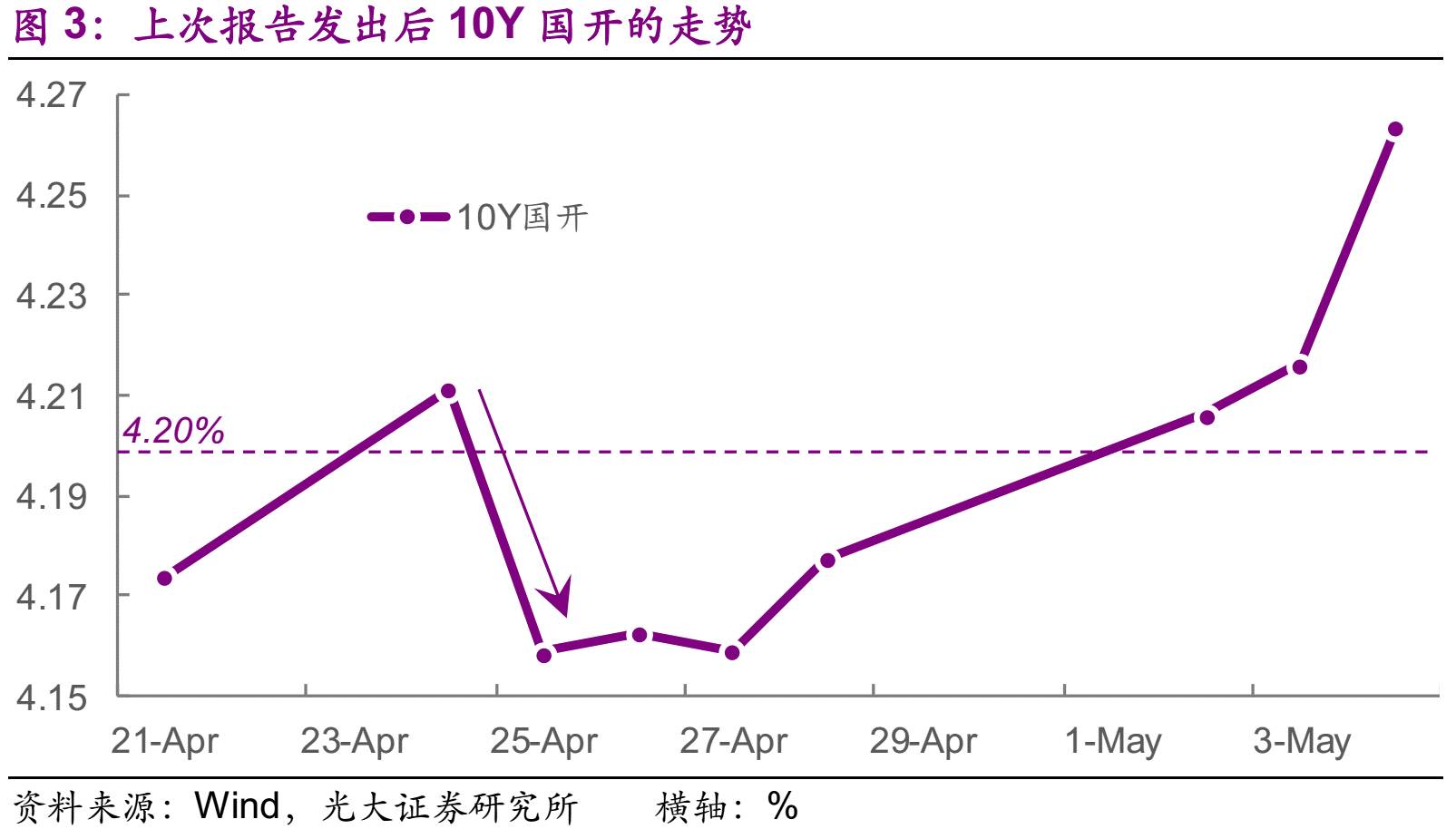

由于收益率存在自然波动率,因此从4月23日至6月末的这段时间内,收益率大概率会从上向下碰到4.20%。事实上,这一点很快得到了验证:4月24日10Y国开达到4.21%,之后快速回落至4.20%以下。

逻辑不改变

我们仍然认为在海外主要央行退出+国内货币政策趋紧+金融监管趋严+当局对经济下滑的容忍度提高的大背景下,长短端利率均会趋势性上行。在17Q2和Q3内,债券市场很难有像样的趋势性机会。

也正是因为这个逻辑,1个月前提出的点位“4.2%安全,4.3%加仓”不再适用了。事实上,17Q2的均值为4.3%和收益率趋势性上行这两个命题结合在一起,就是说6月的均值会超过4.3%。

现在买不买?

目前,10Y国开处于4.3%的水平,有越来越多的卖方看多,但我们并不认为这是一个配置的好时点。从中长期的逻辑看,收益率长端仍会趋势性上行。从短周期来看,当前的4.3%相当于1M前的4.2%,顶多可以说是安全,但配起来又很尴尬。

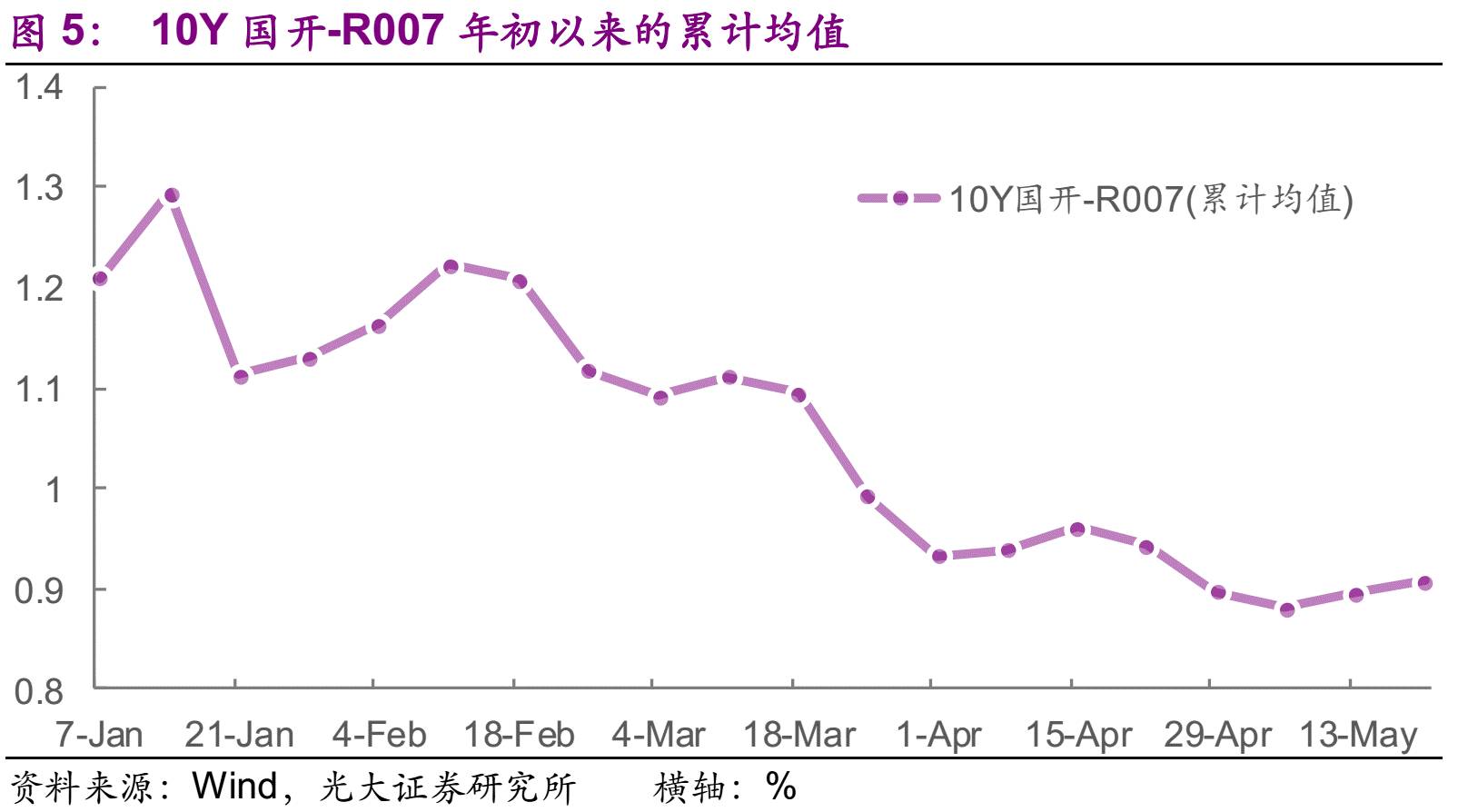

事实上,当前利率品与资金成本之间的利差也处于低位。为了剔除资金成本季节性波动的效应,我们使用其年初以来的累计均值进行研究,对应的10Y国开收益率也使用相同的口径。目前,两者之间的利差仅仅为90bp,而3月收益率大幅下行之前的利差为110bp。

大家看多的原因是判断经济走弱,货币政策将被迫放松,此时可提前配置。“经济差-货币松-提前配置”是一个非常深入人心的逻辑,但又总是被证伪。例如,去年10月份市场与人行“掰手腕”时,多方的主逻辑即为此,但之后的结果是长端恐慌性上行。(部分投资者认为现在10Y国开的绝对值高于16年10月,所以不会重蹈覆辙。但是,虽然长端上了不少,但是资金成本也在同步上,所以从利差上看当前与16年10月的情况具有可比性。)

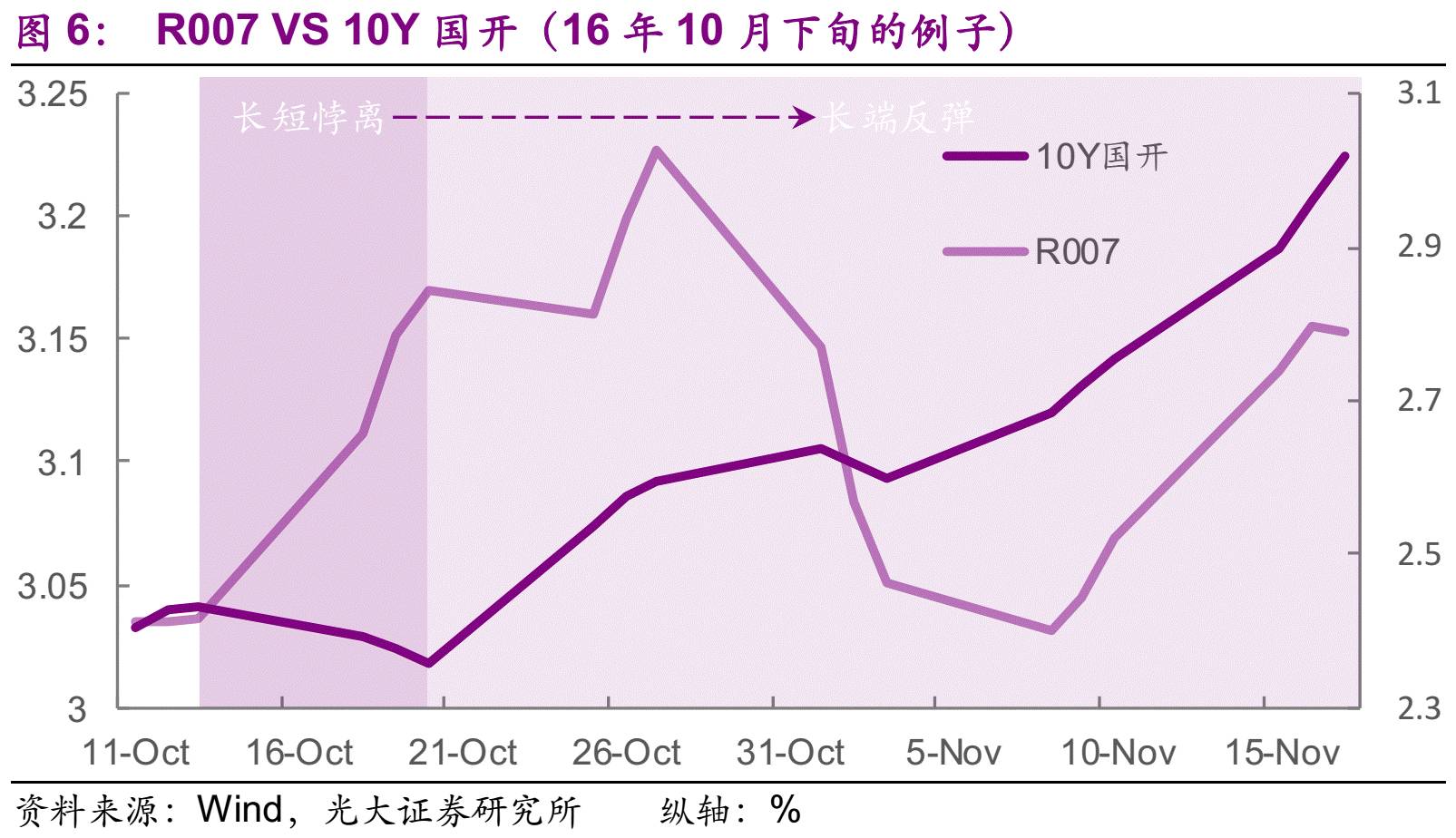

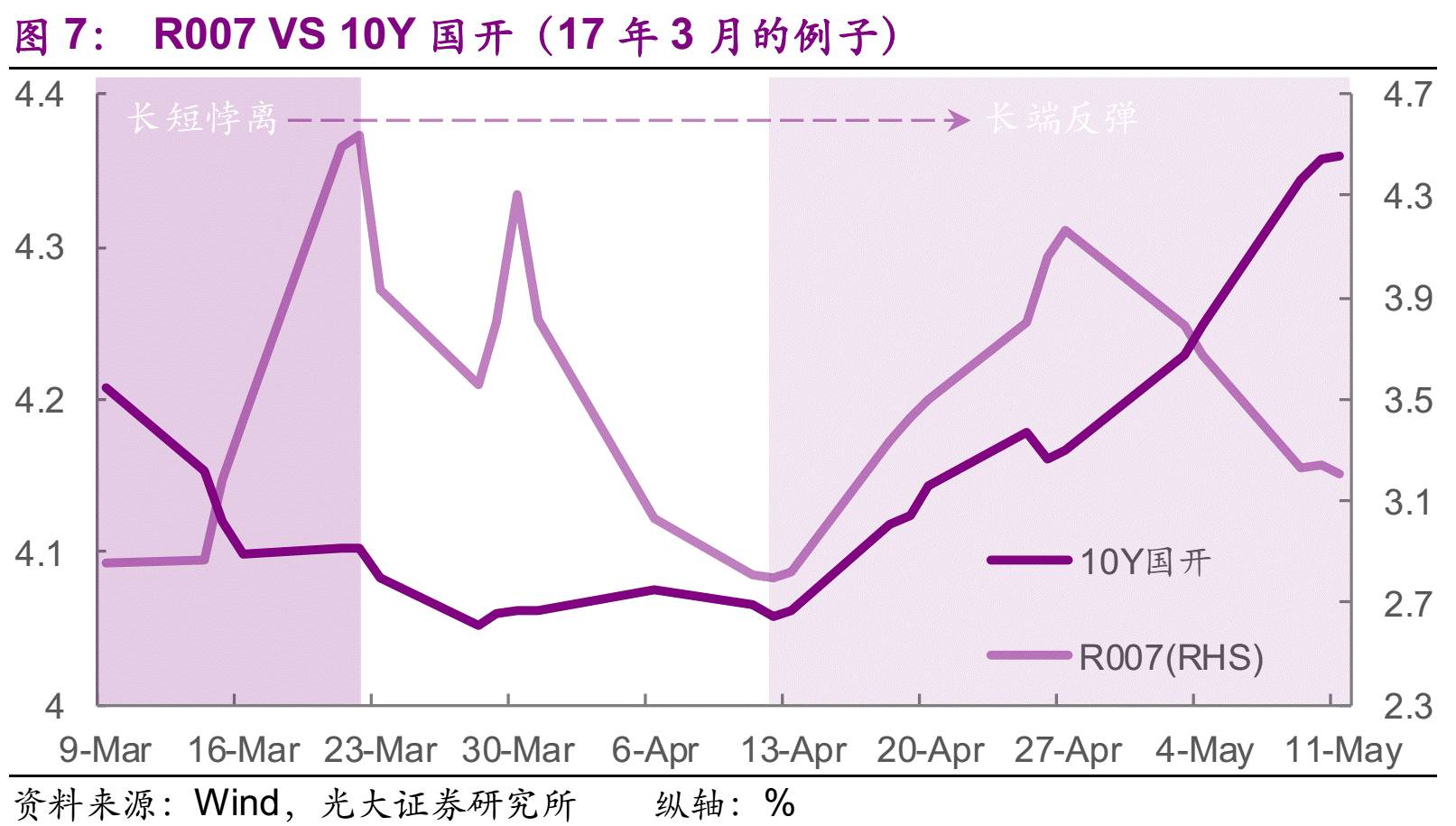

事实上,自从“去杠杆”之后,每次长端和短端的背离(短端上长端下),都是以长端的报复性上行为结束。例如今年3月下旬时,长端利率品处于相对高位,市场预期MPA的影响不具有持续性,因此收益率开始快速下降(虽然短端一直在上行)。但是,4月中旬开始收益率再次快速下行。

从理论上讲,“经济差-货币松-提前配置”的逻辑本身没有错,但是在实际运行时遇到了新的挑战:

1、“去杠杆”和“强监管”是主旋律,当局对经济下行的容忍度提高,因此经济下行并不一定对应于货币政策宽松。

2、出于对汇率和外储等因素的考虑,人行不一定希望在主要央行退出宽松的进程中独自宽松。

3、监管政策仍在不断落地,因此对收益率长端的压力会长期存在。

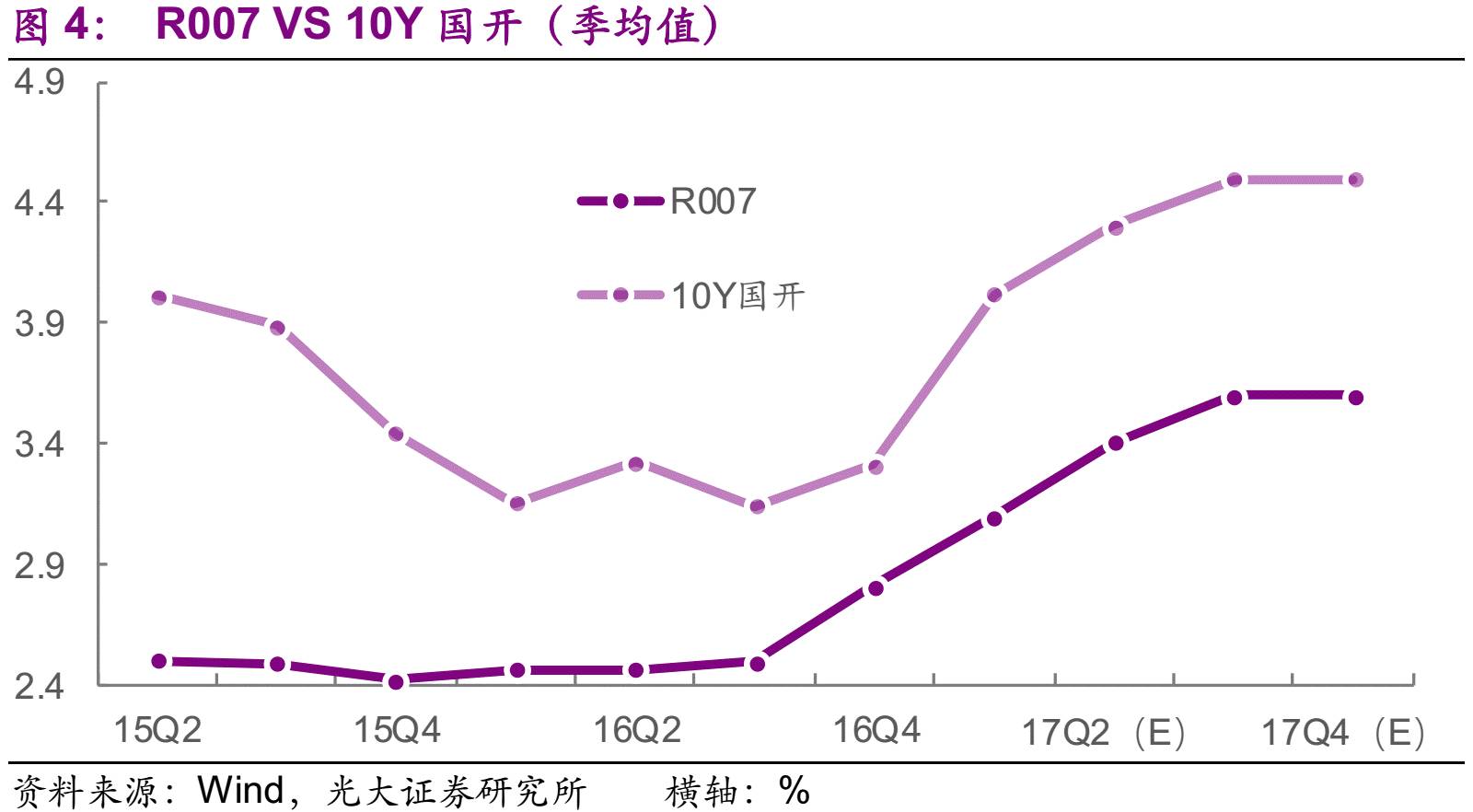

所以,我们坚持认为今年10Y国开的收益率会趋势性上行,2Q、3Q、4Q的均值分别为4.3%、4.5%、4.5%。但是,正如上篇报告所表达的那样,今年10Y国开好说不好做,只适合我们卖方纸上谈兵。对于买方而言,还是用隔夜套CD更为实在。

可怕的预期差

到现在为止,很多重要的监管文件都还没有落地,但是“监管高于预期”和“监管低于预期”的观点已经在市场中经历了好几个轮回。而“监管高于预期”和“监管低于预期”的准确说法也只是“现在预期监管将高于前期的预期”和“现在预期监管将低于前期的预期”。仔细想想,这的确是一件很有意思的事情。

事实上,监管从来没有变,变的是我们自己的预期。强监管的目的是缓释掉存量风险,同时防止风险被意外引爆,所以监管层的态度一直是“(让市场)生不如死但是还死不了”。只有“生不如死”时市场才会有动力缓释风险,“(让市场)死不了”又可以防止风险被意外引爆。(这里我们无意于贬低监管者且认为监管者做得非常成功。)

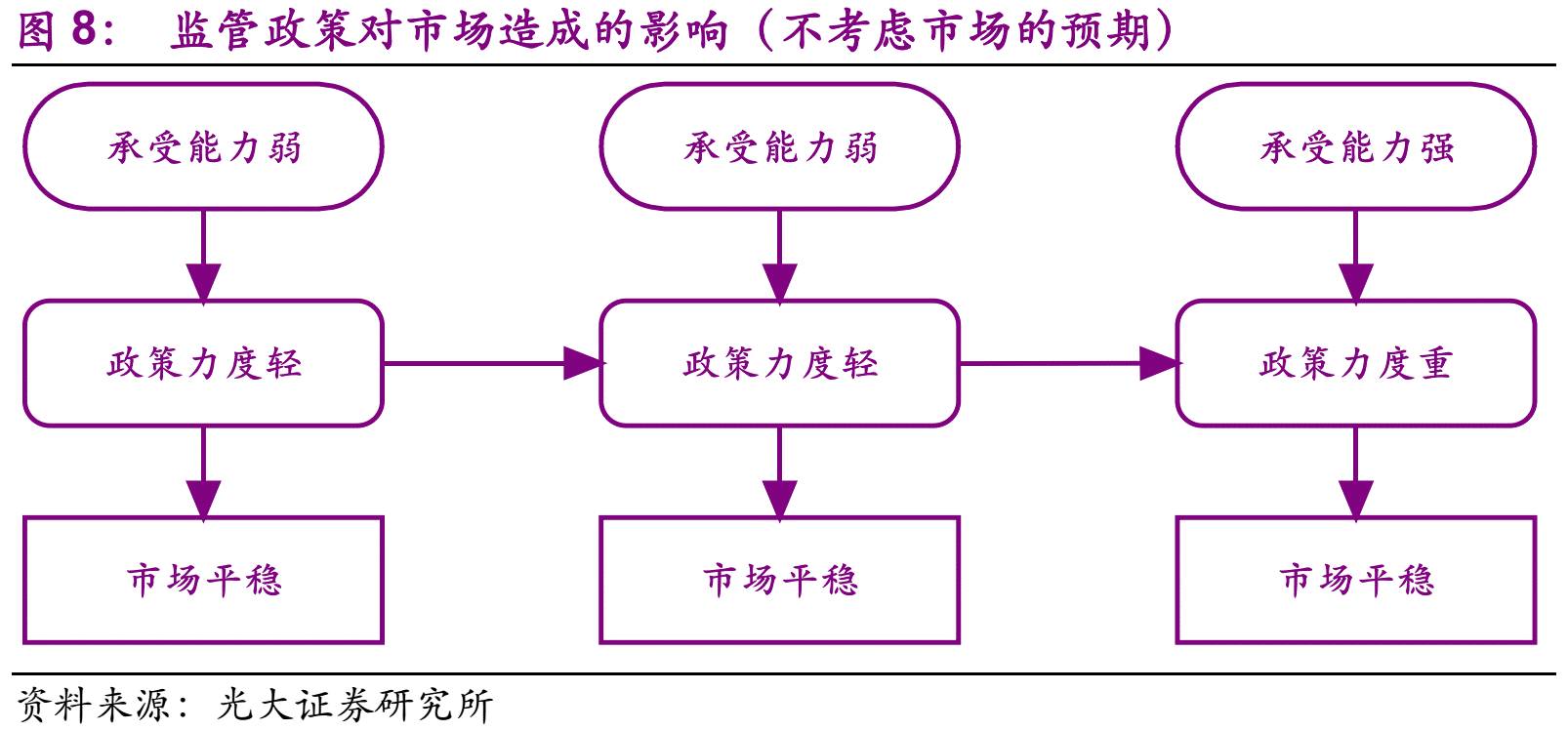

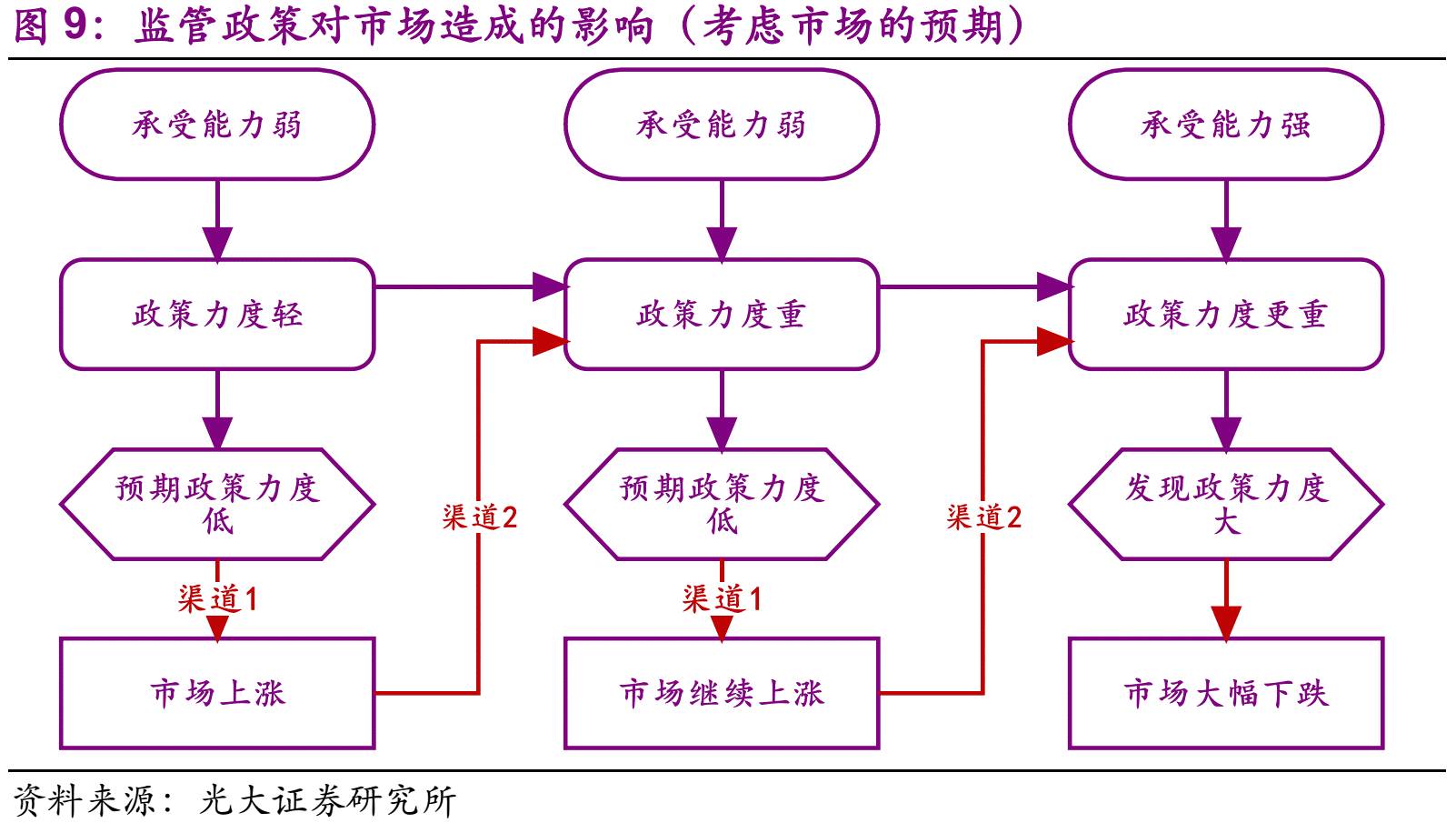

相对于时松时紧的政策而言,持续地让市场感到压力可以让我们一直处于“生不如死但是还死不了”的状态,这也是监管者的目标。事实上,监管政策的力度是市场承受能力的增函数:市场承受能力越大政策力度就可以越大,迫使市场更有效地去杠杆;市场快要承受不住时,人行和监管就会进行主动进行对冲。

在理想状况下,我们会看到一个相对平稳的市场:承受能力弱,监管力度就轻;承受能力强,监管力度就大;结果是市场的走势相对平稳。但很可惜,这个机制在运作过程中不可避免地出现了噪音:预期差。预期差带来了波动,其通过两个渠道影响市场:

渠道1(投资者渠道):当市场过于乐观时,收益率会偏离其合理水平,当预期被纠正后,收益率就会反弹。例如从2月下旬开始,市场就普遍认为“监管低于预期”,因此3月下旬收益率开始下行。但是,4月份银监会的一系列文件落地后,市场终于意识到之前的预期过于乐观,收益率又在恐慌中快速上行。

渠道2(监管者渠道):政策力度是市场承受能力的函数,过于乐观的市场会推动收益率下行,这促使监管者认为市场对于政策的承受能力良好,从而加大政策力度。之后,市场终于意识到预期差的存在并开始下跌。但是,此时的政策力度已远超之前,因此市场波动的幅度也会更大。

事实上,去年10月市场与人行“掰手腕”就体现出这一渠道的传导。10月中旬开始,货币政策收紧,资金成本上升,但是市场认为短端迟早会下行,因此仍然不断配置。人行观测到长端一直在下,所以不断提高政策力度。直到最后,市场意识到了预期的偏差,信心开始崩溃,结果是长端利率的快速上行。

在市场的波动中,监管还是预期差所造成的影响更大?显然是后者。一个政策经历了大半年才出台,而且监管者通过一次次的吹风不断释放政策信息。在这种情况下,我们找不到合理的理由将市场的波动归咎于人行和监管。所以,真正可怕的不是监管政策,而是预期差。当市场开始普遍认为“监管低于预期”时,债券市场的潜在风险反而更大。

结论

我们的逻辑依然没有变化(甚至不用微调)即认为10Y利率品会趋势性上行,2Q、3Q、4Q的均值依次为4.3%、4.5%、4.5%。

既然收益率将逐步上行,那么1M前提出的点位(如4.2%、4.3%)必然不会再适用,这也是当初我们在报告中一直强调“短期内”的原因。当前10Y国开在4.3%的位置,已经有越来越多的卖方翻多。但在我们的逻辑框架中,当前的4.3%仅相当于1M前的4.2%,且期限利差也不足,因此我们并不认为这是个配置的好机会。

事实上,对于买方而言,更为实用的策略仍为配CD并用隔夜加杠杆。杠杆率原则上越大越好,决定于各家机构的融资能力以及未来净赎回的压力。

市场的多方主要是基于“经济差-货币松-提前配置”的逻辑,但问题是这个经典的逻辑遇到了新挑战。自从去年8月开始去杠杆以来,“经济差-货币松-提前配置”的逻辑从来没有奏效过,最终长端利率都会报复性反弹。(最残酷的那次是2016年的10月下旬。部分投资者认为现在10Y国开的绝对值高于16年10月,所以不会重蹈覆辙。但是,虽然长端上了不少,但是资金成本也在同步上,所以从利差上看当前与16年10月的情况具有可比性。)

年初以来,卖方们一会儿传“监管高于预期”,一会又说“监管低于预期”。但实际上,监管态度并没有明显的变化,一直保持“(让市场)生不如死但是还死不了”的力度。在这个过程中,变的恰恰是我们市场自己(的预期)。过于乐观的市场预期,会通过“投资者渠道”和“监管者渠道”为市场带来潜在的风险。

所以,真正可怕的不是监管政策,而是预期差。当市场开始普遍认为“监管低于预期、利空出尽时,债券市场的潜在风险反而更大(完)。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。