AD

原标题:月报|5月楼市供、求持续低位成常态,三四线接棒土拍高热

文/克而瑞研究中心 市场组

5月,房地产市场难言乐观,供应量及成交量环比小幅收跌,同比更是明显回落。新增供应量持续低位运行,使得多数城市成交上行受阻,部分调控政策相较温和的城市成交明显转暖,同、环比均实现正增长。鉴于企业将全力冲刺半年度业绩,6月供应、成交有望环比回升至较高水平。

01

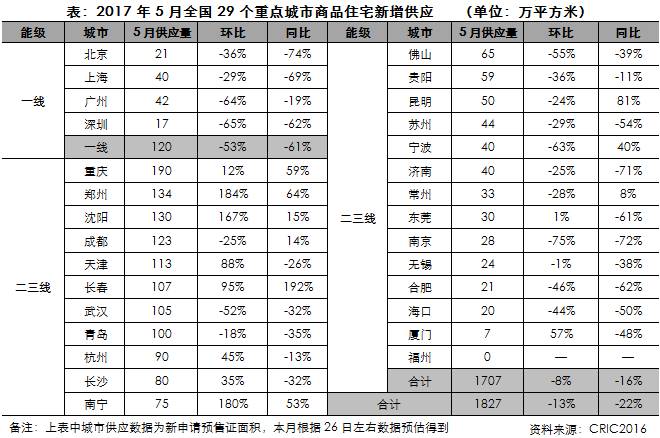

供应:新增供应环比再减13%,一线城市同环比皆锐减超50%

为了实现房价缓增长甚至不增长的调控目标,热点城市严控预售证审批,新增供应量持续偏紧。5月,29个重点城市商品住宅新增供应量同、环比分别继续减少22%和13%,各线城市均有不同程度的回落,尤其是一线城市供应量骤降至历史低位。

具体而言,一线城市全线回落,广州、深圳环比跌幅超60%,北京、上海环比跌幅在30%左右;二、三线城市整体环比下降8%,同比下降16%。各城市涨跌不一,南宁、沈阳和郑州供应明显放量,环比增长一倍有余,长春、天津供应面积突破100万平方米,环比涨幅均在90%左右,重庆则进一步突破向上,创近年来单月新高。反观,佛山、郑州、南京、合肥、海口等多市同、环比双双回落,南京下滑尤为迅速,同、环比跌幅超70%,福州市内5区已连续两月无供应。

02

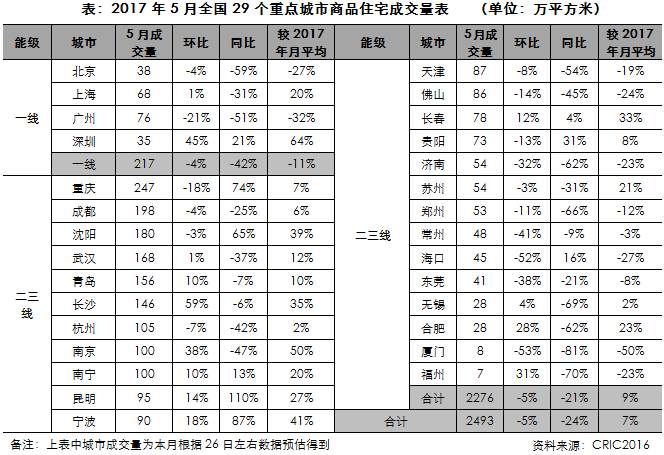

成交:环比微跌但回升至年内月均值以上,个别城市成交转暖

5月,受制于供应持续偏紧拖累成交的情况没有改变,29个重点城市成交量环比下降5%,同比下降24%。不过,部分城市成交量止跌企稳,开始出现改善迹象。

一线城市环比微跌4%,同比减少42%。北京、上海和广州成交量持续低位运行,同比大幅回落。而深圳成交明显转暖,同、环比均有所增长。二、三线城市环比下降5%,同比减少21%。具体来看,市场持续分化:一、重庆、成都和沈阳等市环比略有回落,但市场热度犹在,成交量仍处高位;二、南宁、昆明、宁波和长春等市成交表现出众,乃是为数不多的同、环比均实现正增长城市,鉴于这类城市限购、限贷政策相较温和,成交量犹存一定的增长空间;三、郑州、海口进一步升级限购令,短期内购房者观望情绪再起,成交量均有所回落,海口环比骤降52%;四、厦门、福州、合肥、无锡等制于供应偏紧,同比跌幅都在60%以上,成交量提升空间着实有限。

03

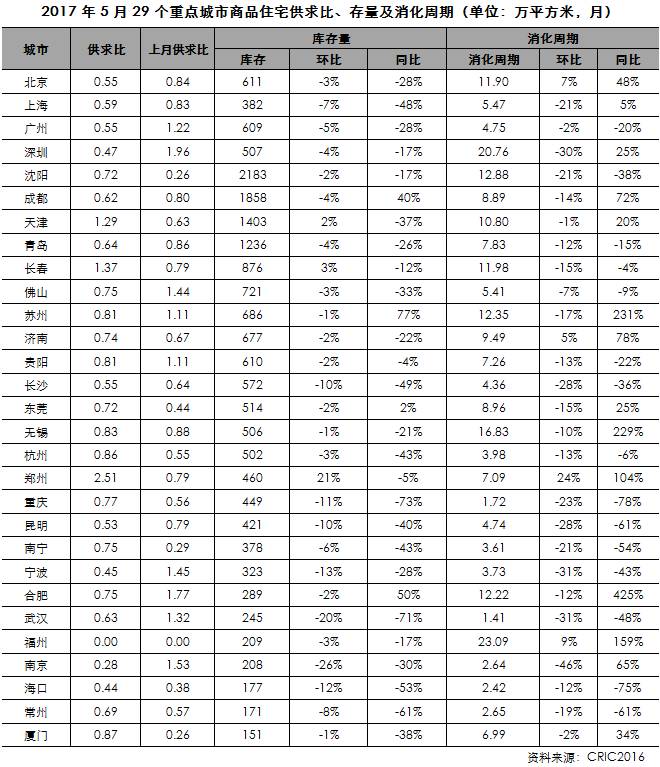

库存:整体供不应求趋势未改,库存、消化周期都处下降通道

5月,多数城市供求比依旧维持低位,且多数环比下降,仅天津、长春、郑州等市供求比上升,尤其是郑州因供应明显放量而成交量下滑,供求比多达2.51。从库存水平而言,5月重点城市库存量跌多涨少,武汉和南京环比跌幅超20%,仅郑州库环比大增21%。同比来看,除成都、苏州、合肥等市库存量明显回升之外,其余城市库存量均有所回落,重庆和武汉同比跌幅超70%。受此影响,逾三成城市消化周期环比下降20%以上,仅郑州环比上升24%;苏州、无锡、合肥、福州等同比上升100%以上,说明当下热点城市成交量较去年同期相差甚远。

04

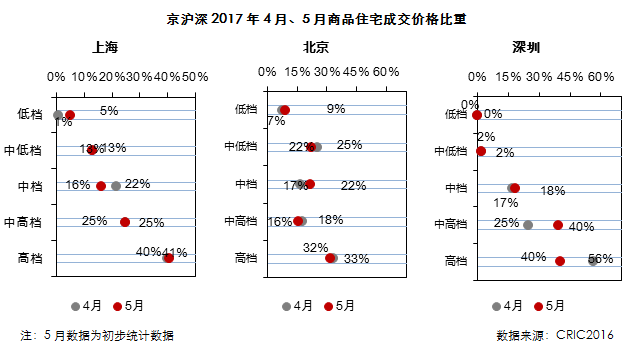

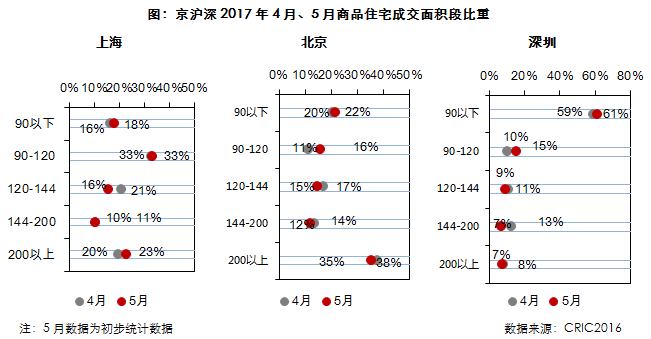

成交结构:小户型占比回升,深圳高档产品份额大幅回落

从价格段分布来看,京沪中低档产品成交占比持续回升,占比分别较上月上升4和5个百分点,中档产品份额均有所下降;深圳高档产品市场份额下降较大,5月份市场份额回落至40%,环比下降16个百分点,成交主要集中在中高档产品,占比由上月的25%上升至40%。

从面积段分布来看,刚需、刚改产品成交占比增长,大户型产品成交份额全部下滑。北、上、深90平方米以下产品成交占比全部上升,均上升2个百分点,其中深圳占比已经超过60%;相较之下,200平方米以上大户型产品成交占比结束此前连续上涨势头,京沪深跌幅在3个百分点以内。

05

土地:成交面积、金额环比锐减皆超30%,三四线重新活跃

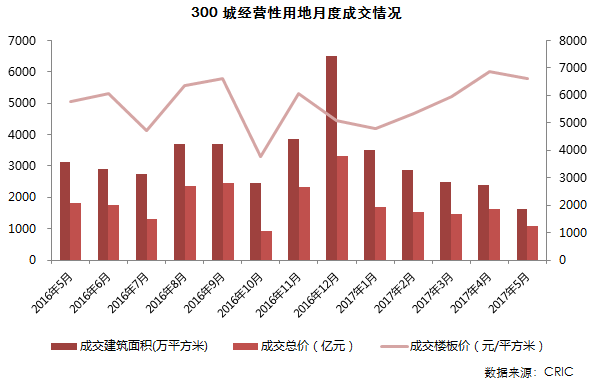

5月,CRIC监测的300城经营性土地成交213幅,环比下降31%;成交建筑面积1633万平方米,同、环比跌幅分别为48%和31%;成交总金额1079亿元,同、环比分别下跌40%和34%,土地成交规模连续五个月走低。土地成交单价年内首次回落,5月平均成交楼板价6607元/平方米,环比微降4%,成为今年首个价格环比下降的月份,但同比仍涨15%。

虽然土地成交面积、金额、楼板价都在回落,但5月份土地平均溢价率升至49.77%,环比增加13.4个百分点。其中一线城市平均溢价率为14.7%,环比再度下降14.4个百分点;二线城市溢价率达到46.1%,环比上升了15.9个百分点;三四线城市溢价率高达84.4%,环比再增加6.2个百分点,三四线城市土拍溢价率居高不下,一是开发商已经将视线扩展至发展前景良好的三四线城市,二是大部分三四线城市土地出让底价较低。

从本月土地成交的分布情况来看,一、二线城市成交量显著下滑,三四线城市土地市场活跃度明显提升。一线城市成交建筑面积149万平方米,同、环比分别下滑70%和56%,二线城市成交建面759万平方米,同、环比分别下跌64%和46%,三四线城市本月成交建筑面积725万平方米,同环比涨幅分别为33%和14%,高溢价、高单价地块频出,“面粉贵过面包”现象隐现。

06

综观:楼市供求低位运行将是市场常态,土拍高热在三四线延续

我们认为当下楼市成交低迷主要还是受极低供应量影响,虽然6月为冲刺半年度业绩的关键节点,企业也有加大新推案力度的意愿,供应量及成交量有望环比回升,但上行空间非常有限,楼市供求低位运行将会是年内的市场常态。

但就土地市场来看,一、二线城市的土拍市场在土拍限制层层叠加、地块限制条件增加且大量供应自住房、安置房用地的情况下,热度已经有所冷却;三四线城市开始承接地价上涨红利,短期内将预计土拍热度难退,但仍需警惕未来库存风险。

本文摘自克而瑞研究中心出品的

《2017年5月全国市场简报8P》

相关阅读推荐:

? 2017年1-5月中国房地产企业销售TOP100排行榜

? 全面紧缩!聚焦炙热的长三角城市圈楼市量价前景“拐点”)

? 华侨城加速布局文旅产业,PK恒大、万达

? 三四线老大碧桂园,还要做一线城市老大!

? 30强房企三成已经布局,除了拿地还有其他可以做!

本文版权归克而瑞研究中心所有,未经许可不得随意更改原文违者必究!

转载注明出处:克而瑞地产研究(cricyjzx)

克而瑞地产研究

易居中国集团旗下专业研究部门

专注房地产行业和企业深入探索

连续七年发布房企销售排行榜单

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。