AD

文 | 唐跃 池光胜 李蕙荃

兴业证券宏观分析师

本文在透析银行资产负债表的基础上,对银行的经营行为变化和负债成本变动情况进行了研究,进而对10Y国债的走势进行了推演。主要结论如下:

(1)2017年1季度,上市银行的负债成本出现了“调头回升”,且不同类型银行的负债成本开始分化——五大行保持平稳、股份行和城农商行大幅上行。这与吸收存款和同业存单的负债结构变化有关,存款占比快速下降且同业存单发行量急速飙升是股份制和城农商行负债成本大幅上升的重要原因。

(2)银行负债成本变化与债券收益率之间具有密切关系。

一是上市银行综合负债成本滞后于债券收益率变动,2015年之前的滞后期约为2个季度,2015年利率市场化后,滞后期缩短至1个季度。

二是股份行平均负债成本与10Y国债收益率具有显著的“同步变化”特性,尤其是2013年中之后,反映了2013年后银行负债结构的变化和债券市场微观结构的演变。

(3)从利差和负债成本本身的走向来看长债的走势。2013年以来,10年国债利率与股份行负债成本的利差范围为43-136BP,高点是13年4季度的136BP,考虑到13年4季度正值“钱荒”时期,当前债市虽然由于监管等原因而出现调整,但央行货币政策基调仍是稳健中性,因此当前10Y国债与股份行负债成本利差的极值可能不会显著高于136BP。若简单以今年1季度的股份行负债成本与当前的10Y国债收益率进行“时间错位”计算,二者利差已经超过了130BP,接近历史高位。

正文

银行负债成本分化,大行下降,小行上升

17年1季度,上市银行负债成本掉头回升,且不同类型银行出现了分化,五大行小幅下行,股份制和城农商行均大幅上行。2017年一季度,上市银行负债成本结束了14年4季度以来的下行态势,全部上市银行负债成本比2016年底上升了9bp至1.84%。

通过对不同类型的银行进行分析,可以发现银行负债成本的上升主要是受到了股份行和城商农商行的影响,其中股份行负债成本上升30bp至2.35%,城商农商行负债成本上升28bp至2.26%,五大行负债成本反而小幅下降了2bp至1.58%。

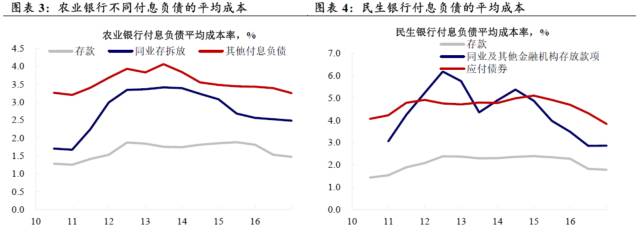

同业存单是银行负债成本的重要边际决定力量

一般情况下,银行的三类主要负债的成本具有明显的“高低排序”,即存款<同业<债券。以农业银行为例,存款与同业的利差约100bp,同业与债券的利差约80bp;民生银行也比较类似,存款与同业、同业与债券的利差当前都在90-100bp之间。

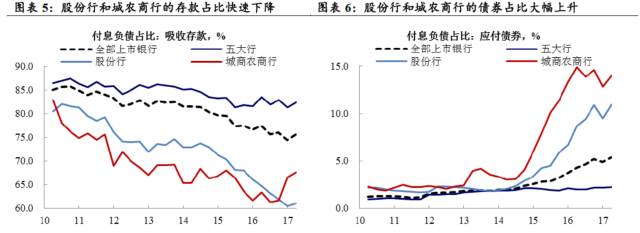

银行债券负债中的同业存单发行成本是影响银行综合负债成本最重要的因素。近几年,吸收存款占银行负债总额中的比重持续下降,应付债券的比重明显上升。数据显示,股份行的存款负债占比由2010年的80%下降到当前的60%,应付债券占比则由2-3%上升到了10%以上;城农商行的存款负债占比也由80-85%下降到60-70%,应付债券占比则由不到5%上升到15%。

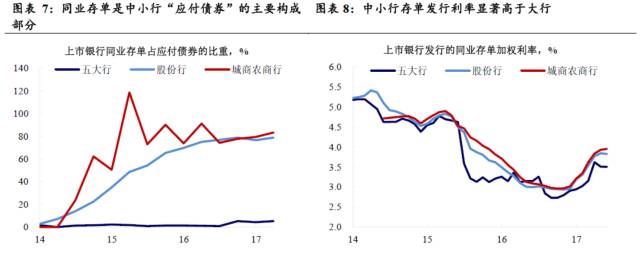

同时,股份行和城农商行的应付债券主要由同业存单构成,近两年大体上维持了每年规模翻番的增长速度,当前占比基本在70%以上;五大行的同业存单发行量较少、增长也较慢,当前占比不足10%。因此,成本最低廉的存款负债比重的持续下降和相对偏贵且久期较短的债券负债比重的快速上升会显著地抬高股份行和城农商行的综合负债成本。

银行负债成本与债券收益率

银行负债成本变动显著滞后于债券收益率变动,但2015年利率市场化后,滞后期由以前的2个季度缩短为1个季度。数据显示,2015年之前,上市银行资金成本会滞后于10Y国债2个季度,但2015年利率市场化后,滞后期缩短至1个季度。

银行负债成本变动滞后于债券收益率变动可能是因为:

1)银行负债的主体是存款,其成本调整的频率相对较低,进而使得银行综合负债成本的变化相对较慢;

2)五大行总负债占所有上市银行总负债的比例较高,且五大行的存款占比很高,这会进一步减缓所有上市银行综合负债成本的调整速度;

3)央行货币政策的滞后性和利率市场化程度也会对时滞产生影响。比如14年初,因为非标监管的要求,央行放松的时间点实际上滞后于经济下滑与融资需求的萎缩,债券利率下行早于银行负债成本的回落。另外,利率市场化有利于银行在不同资产之间进行配置和套利,进而提高不同资产收益率之间的联动性;

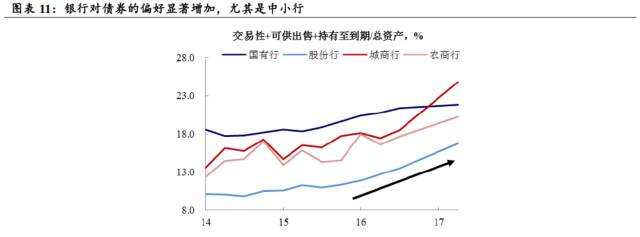

4)15年后,经济具有下行压力且波动性较小,尤其是随着银行理财的爆发式增长,银行对债券资产的依赖程度迅速增加,交易性+可供出售+持有至到期金融资产的比重持续上升,银行对债券资产的偏好增加会显著提高银行负债对资产收益率变动的敏感性。

从银行负债成本看长期国债走势

10年国债与股份行负债成本具有“同步变动”特性。虽然10Y国债领先于银行负债成本变动1-2个季度,但10Y国债却与股份行负债成本具有较好的“同步变动”特性。数据显示,股份行负债成本与10年国债收益率能够在较长时期内保持同步变动,且二者的相关性在13年中之后得到了显著增强,这可能与股份行的负债构成更加市场化,且负债成本相对较高,因而与资产之间的利差较窄等因素有关。10Y国债收益率与股份行负债成本的“同步变动”特性为我们研究长期国债走势提供了一种思路。

当前10Y国债与股份行负债成本的利差可能不会显著高于136BP。如上分析,10年国债收益率与股份行负债成本的变动具有同步关系,且相关性在13年后明显增强。2013年中以来,二者利差基本维持在43-136BP之间,最高值是13年4季度的136BP。

考虑到13年4季度正值“钱荒”时期,当前债市虽然由于监管等原因而出现调整,但央行货币政策基调仍是稳健中性,因此当前10Y国债收益率与股份行负债成本利差的极限值很可能不会显著高于136BP。

不过金融去杠杠可能会推高银行的负债成本,从而导致长债的顶部动态变化。若简单以今年1季度的股份行负债成本与当前的10Y国债收益率进行“时间错位”计算,二者利差已经超过了130BP。在这样的水平下,长期利率债的调整幅度已经比较深,如果货币政策和基本面相对稳定,这样的收益率,从中期来看,无疑是具备较好的配置价值的。

总结全文

本文在透析银行资产负债表的基础上,对银行的经营行为变化和负债成本变动情况进行了深入研究,进而对10Y国债收益率可能的上限进行理论估计。主要结论如下:

(1)2017年1季度,上市银行的平均负债成本出现了“调头回升”,且不同类型银行的负债成本开始分化,五大行小幅下行,股份行和城农商行大幅上行。进一步,通过对银行的负债结构进行剖析后可以发现,吸收存款和同业存单的相对变化是影响银行负债成本最为重要的因素,存款占比快速下降且同业存单发行量急速飙升是股份制和城农商行负债成本大幅上升的根本原因。

(2)银行负债成本变化与债券收益率之间具有密切关系。从上市银行平均负债成本与债券收益率的关系看,前者会滞后于后者变动,2015年之前的滞后期大约为2个季度,2015年利率市场化后,滞后期缩短至1个季度。从不同类型上市银行平均负债成本与债券收益率的关系看,股份行平均负债成本与10Y国债收益率具有显著的“同步变化”特性,尤其是2013年中之后。

(3)2013年中以来,10Y国债与股份行成本的利差极限值为136BP,金融去杠杆可能会推高10Y国债的顶部。2013年以来,10年国债利率与股份行负债成本的利差范围为43-136BP,高点是13年4季度的136BP,考虑到13年4季度正值“钱荒”时期,当前债市虽然由于监管等原因而出现调整,但央行货币政策基调仍是稳健中性,因此当前10Y国债与股份行负债成本利差的极值可能不会显著高于136BP。若简单以今年1季度的股份行负债成本与当前的10Y国债收益率进行“时间错位”计算,二者利差已经超过了130BP,处于历史的极值附近,目前来看,很难有大幅上行的空间。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。