AD

中新经纬客户端8月2日电(罗琨)资金面的紧张从7月底一直延续到8月初。8月2日, 中国央行公开市场进行900亿元7天期逆回购操作,300亿元14天期逆回购操作,有1200亿逆回购到期,实现零投放。此前两个交易日央行公开市场公开投放均全部对冲到期量。分析人士指出,在当前货币政策基调下,料8月份流动性仍将维持紧平衡格局,而“降准”由于释放的信号意义太浓,从目前来看仍不可期。

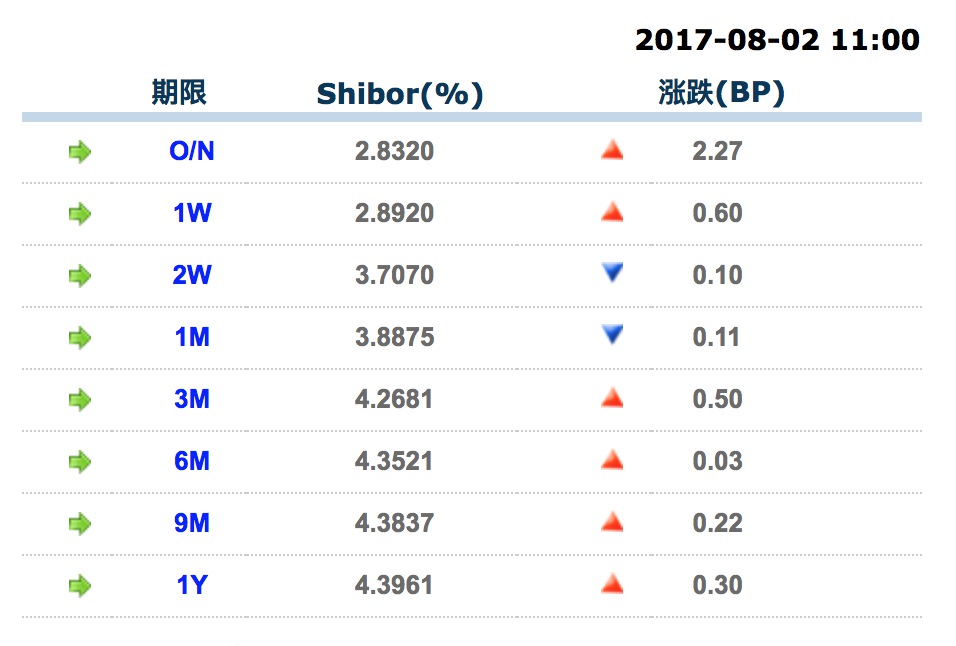

资金价格上行

8月2日,银行间同业拆借利率(shibor)延续紧张走势,除2周和一个月的期限品种略有下浮外,其他期限利率全线小幅上涨。

截图来源:shibor官网

他进一步指出,目前央行的货币政策取向明确,只会维稳不会增量投放,资金面还是会保持一个紧平衡的状态。

俞春江也认为,8月份市场资金面的主要扰动因素是资金到期规模较大,8月15日有2875亿元MLF到期。鉴于央行采取稳健的货币政策,保持流动性处于不紧不松的状态,预计8月份货币市场资金面维持平稳的可能性较大。

非银机构出现杠杆反弹

吉灵浩指出,从6月央行金融报表可以看出,6月份开始,非银机构杠杆出现了快速反弹,尤其是证券公司和广义基金公司中的商业银行理财产品,杠杆率快速上升,需要警惕未来监管再次趋紧带来的被动去杠杆压力。

这一趋势从中债登托管量数据中也能够得到印证:银行间市场主要参与主体中,6月商业银行杠杆率整体保持稳定,但不同类别银行之间有所分化:城商行和村镇银行杠杆率有所回落,其他杠杆率大幅上升。除商业银行外,6月其他主要机构杠杆率均出现了明显的上升,尤其是证券公司和基金公司中的商业银行理财产品,杠杆率快速上升,这印证了6月非银机构重新加了杠杆的判断。

目前,7月份的数据尚未公布,俞春江在接受采访时预计,证券公司等非银机构杠杆水平与6月相比可能略有小幅上升;7月份商业银行同业存单发行规模为15811.9亿元,较6月份减少21.2%,此外,银行理财在度过季末产品到期兑付后预计出现小幅下降。

“在金融稳杠杆的监管思路下,金融机构重新加杠杆的趋势并不明显,而是在前期强监管去杠杆基础上略有回摆的可能性居多。未来,监管机构将在稳杠杆的基础上,逐步限制金融机构加杠杆的空间,缩短金融机构套利的链条,从而引导资金向实体经济倾斜,并降低实体融资成本。”俞春江称。

降准可能性甚微

此前有分析指出,伴随着同业市场和表外业务的规范和监管加强,货币乘数有减少的趋势。央行要维持货币增长的平稳,降准将是不得已的选择。

吉灵浩也认为从目前来看不可能降准。“在目前的货币政策基调下,不加息就不错了!降准的可能性微乎其微。”

财新智库莫尼塔研究院首席经济学家钟正生此前在《中国金融》上撰文指出,货币政策或从三个方面缓解“不降准”困境。一是将无需抵押品的TLF作为常备选项,在月末、季末等时点用以缓解资金紧张,克服抵押品趋紧的问题;二是更多倚重定向性较好的再贷款(特别是PSL)投放中长期资金,将信贷资产纳入合格抵押品的尝试拓展到更多领域;三是将“价、量工具和宏观审慎政策”相结合,敦促金融去杠杆和引导资金“脱虚向实”,以缓解货币政策多重目标之间的冲突。(中新经纬APP)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。